Economia

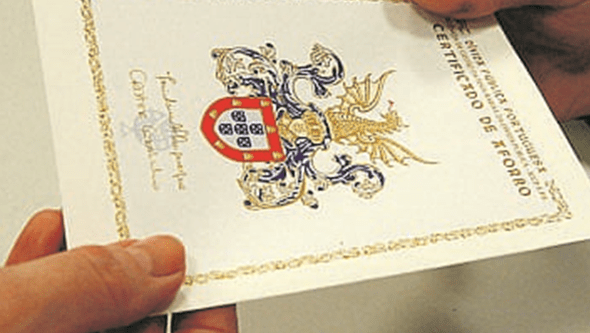

Certificados de Aforro recuperam atratividade face a depósitos

Bancos começam a descer remunerações face à esperada decisão do Banco Central Europeu.

Bancos começam a descer remunerações face à esperada decisão do Banco Central Europeu.

Patriarcado admite meios de protesto como o livro de reclamações ou provedoria da Igreja.

Socialite justifica-se e diz ter sido vítima de 'bullying' no restaurante do Bairro Alto, em Lisboa.

José e Ricardo foram identificados pelas impressões digitais.

Dois casais brasileiros, apanhados com cocaína no Aeroporto de Lisboa, saíram do País após serem libertados pelo tribunal.

Estabelecimento de ensino abriu um inquérito de averiguações.

Presente em força no exterior do Dragão, PSP só entrará no estádio se solicitado perante “grave perturbação da ordem pública”.

Treinador diz estar pronto para aceitar decisão de Rui Costa, caso o presidente entenda prescindir dos seus serviços.

Assumiu que quer levar o relacionamento com calma, sem pensar em casamento e filhos.

Preparativos do funeral do monarca obrigaram a família real a fazer um comunicado.

‘Doa a Quem Doer’ desta semana conta a história de Carlos Sales, o motorista atropelado pelo cantor Rúben Aguiar.

A cidade onde em 1936 Salazar comemorou o décimo aniversário da ditadura militar entrou em delírio no 26 de abril, celebrando o fim da ditadura um dia depois de Lisboa.

Em 1970, Armando e Mariana mal se conheciam quando foram viver na mesma casa. Três meses depois, a camaradagem transformou-se em amor.

Francisco Fortunato afirma que Cristina Pinto Dias, então com 49 anos, não se enquadrava no programa de rescisões por mútuo acordo da CP.

David Sánchez pagou o imóvel com dois cheques.

Contestação pode voltar ainda neste ano letivo.

"Estou de consciência perfeitamente tranquila em relação a tudo o que fiz", sublinhou.

Socialistas com pior resultado do que em 2019, mas à frente da coligação PSD e CDS.

Acompanhe o conflito ao minuto.

Faz em maio 17 anos que a criança inglesa desapareceu no Algarve. Há um suspeito e mil e uma histórias por contar. Vamos conhecer mais algumas no ‘Crime e Castigo’ desta semana.

Fiona Beal disse aos amigos que estava em isolamento por Covid-19 para encobrir o crime macabro.

Lawson partilhou no Tiktok um vídeo onde explica a situação rocambolesca.

Vídeo do ataque foi partilhado nas redes sociais.

Indivíduo fez uma pequena cirurgia, em 2017, para colocar objeto a fim de ter maior "satisfação sexual".

Corporação recebeu alerta de um pequeno crocodilo em plena rua, mas assim que chegou ao local o receio deu lugar ao bom humor.

Fonte da GNR referiu que as duas vítimas são do sexo masculino.

Detidos em causa são suspeitos de crimes de tráfico de droga e violência doméstica.

Duas das vítimas foram transportadas para o Hospital de S. João, no Porto.

Estrutura de proteção da estátua do Marquês de Pombal e do leão está montada desde sexta-feira.

Miguel Oliveira explicou ainda que "faltou velocidade de ponta para sequer poder pensar em entrar nos 10 primeiros".

André Villas-Boas e Nuno Lobo também estão na corrida pela presidência do FC Porto.

José e Ricardo foram identificados pelas impressões digitais.

Filho de pai toxicodependente e mãe que se prostituía foi deixado na casa de um casal vizinho.

Estabelecimento de ensino abriu um inquérito de averiguações.

Indivíduo foi posteriormente afastado por uma pessoa que o acompanhava e também por militantes da IL.

Francisco Fortunato afirma que Cristina Pinto Dias, então com 49 anos, não se enquadrava no programa de rescisões por mútuo acordo da CP.

Há superfícies lunares ideais para pesquisas de ponta que estão ameaçadas por futuras missões.

Contestação pode voltar ainda neste ano letivo.

Patriarcado admite meios de protesto como o livro de reclamações ou provedoria da Igreja.

Socialistas com pior resultado do que em 2019, mas à frente da coligação PSD e CDS.

Só a ruralidade e a inteligência prática moveram Portugal. Nunca foi com os bem instalados.

A escolha dos “cabeças de lista” revela preocupações estritamente domésticas.

‘Cortar relações’ não chega. Caso contrário, os portugueses também ‘cortam relações’ com os seus antepassados racistas - e lá se vão as reparações devidas.

Esperemos que a direção azul-e-branca tenha aprendido e que, no rescaldo dos 50 anos do 25 de Abril, possamos também, no Porto, fazer jornalismo.

Dia decisivo para o futuro a longo, médio e curto prazo dos três grandes.

Apresentador justifica o seu salário por mais dourado que ele seja.

25 de Abril de 1974 foi necessário, transformou o país e não foi violento.

Vigiar navios da Federação Russa no Atlântico Norte e proteger cabos submarinos.

Epicentro ocorreu a cerca de 0,5 quilómetros a sudeste de Doze Ribeiras, ilha Terceira.

Em 1975, a Câmara expropriou casa e parte de terrenos privados para remodelar a Praça de Sete Rios.

Há superfícies lunares ideais para pesquisas de ponta que estão ameaçadas por futuras missões.

Missão internacional de apoio à segurança no Haiti dispõe atualmente de 16,8 milhões de euros, que foram depositados num fundo fiduciário.

José Cesário "participará em várias e já previstas reuniões e encontros com autoridades locais".

Porque é que o 25 de Abril ficou conhecido como a ‘Revolução dos Cravos’? Como é que se informava com censura? E quais as regras mais absurdas do antigo regime? Todas as respostas em 10 + 1 vídeos para entender a revolução.

Testemunha privilegiada do dia que mudou para sempre a história de Portugal, o fotógrafo Eduardo Gageiro conta como viveu o 25 de Abril e registou algumas das imagens mais icónicas da revolução. As fotografias podem ser vistas ao vivo na exposição ‘Factum’.

Peso do IRS e das contribuições sociais cresceu 5% de 2009 a 2023.

Governador do Banco de Portugal defende ser importante que os decisores políticos não percam a credibilidade das pessoas.

Relatório mostra que salários subiram o ano passado 7,4%, mas crescimento encolheu com inflação.

Montenegro convidado para visitar Angola, “se possível já em julho”. Comissão mista intergovernamental reúne-se nos próximos meses.

Participe na pergunta CM deste sábado.

Ministro defendeque só sem medo de reformar se combate este fenómeno.

Assumiu que quer levar o relacionamento com calma, sem pensar em casamento e filhos.

Preparativos do funeral do monarca obrigaram a família real a fazer um comunicado.

Miguel Portas morreu há 12 anos.

Apesar de nenhum confirmar o namoro, casal mostra-se inseparável.

O 'Falar Global' desta semana procurou descodificar as vantagens e riscos do uso abusivo ou irresponsável da tecnologia junto do Consórcio de Inteligência Artificial Responsável português.

A recolha de dados e imagens será feita a partir do Teleporto de Santa Maria, nos Açores, e será depois disponibilizada à comunidade científica.

para permitir a partilha de localização durante encontros.

A plataforma online, que conta com milhões de utilizadores, tem recebido denúncias de situações de agressões sexuais.

☝️ Leia a notícia através do link na bio

📸 Cottonbro Studio/Pexels

#cmjornal #correiodamanhã")

Num mundo onde a nutrição adequada é fundamental para a saúde, os suplementos surgem como uma possível solução. Analisamos os prós e os contras.

A controvérsia sobre os efeitos destas duas variáveis na saúde tem sido um tema debatido. Numa conversa com um especialista, procurámos entender melhor os benefícios e os malefícios destas duas opções.

Desde a sua origem até aos dias de hoje, esta técnica tradicional de tecelagem continua a ser recorrente nas tendências de Moda. Este verão, então, é imprescindível.

Pilotos e assistentes de bordo são um clássico. De acordo com uma especialista britânica, neste "index da safadeza" estão algumas profissões que ninguém diria.